Eric ist einer der vielen Grenzgänger, die in Luxemburg arbeiten. Mit seiner kleinen Familie – seiner Frau und ihren beiden Kindern – hat er sich ein schönes Leben aufgebaut. Nun, da sich sein vierzigster Geburtstag mit schnellen Schritten nähert, nimmt er sich Zeit, um sich Gedanken über seinen beruflichen Lebensweg, seine Zukunft und seine Träume für den Ruhestand zu machen.

Wie wird es in 20 bis 25 Jahren um die Rente bestellt sein? Kein Mensch verfügt über die berühmte Kristallkugel, um vorhersagen zu können, was die Zukunft für ihn bereithält!

Angesichts all der aktuellen Umwälzungen in unserer Gesellschaft könnte das Renteneintrittsalter steigen, während die finanziellen Leistungen zu sinken drohen.

Man kann also nie wissen, wie sich die künftige Situation darstellen wird. Für Eric ist dies ein guter Grund, ohne weiteres Zögern zu handeln und damit zu beginnen, sich ein Ruhestandskapital aufzubauen.

... sagt er sich und beginnt gleich damit, seine Kenntnisse über die Möglichkeiten der Altersvorsorge (Zusatzrentenplan) zu vertiefen.

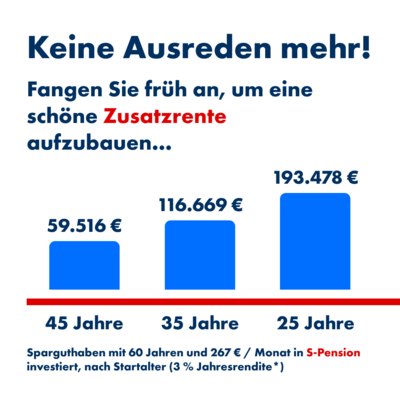

Diese Argumente sprechen dafür, einen Altersvorsorgevertrag abzuschließen, wenn die Halbzeit der beruflichen Laufbahn fast erreicht ist

Bei seinen Recherchen stößt Eric schließlich auf stichhaltige Argumente:

Absteckung der Ziele für seinen Ruhestand

Eric weiß, was er in seinem Leben noch alles verwirklichen möchte, und ist sich bewusst, dass seine Rente deutlich niedriger ausfallen wird als sein jetziges Gehalt. Er ist sich sicher, dass die Altersvorsorge eine wichtige Säule darstellen wird, um seine Ziele zu erreichen.

(*) Bei monatlich EUR 267 erreichen Sie die Höchstgrenze für die steuerliche Absetzbarkeit von jährlich EUR 3.200.

Ein schlagkräftiges Argument: die Steuervorteile!

Obschon Eric seinen Wohnsitz nicht im Großherzogtum hat, erzielt er über 90% (*) seiner beruflichen Einkünfte in Luxemburg und gilt somit als gebietsansässiger Steuerpflichtiger. Damit stehen ihm dieselben Steuerabzüge und Freibeträge wie den Einwohnern Luxemburgs zu.

(*) beziehungsweise 50% für die Einwohner Belgiens.

Seit "dem Steuerjahr 2017 können die für einen Altersvorsorgevertrag entrichteten Prämien unabhängig vom Alter des Vertragsnehmers* in Höhe von maximal 3.200 Euro pro Jahr abgesetzt werden.

Der steuerlich absetzbare zulässige Höchstbetrag wird einzeln bemessen und gesondert für jeden der Ehepartner, der einen Vertrag geschlossen hat, festgesetzt."

Quelle: Altersvorsorgebeiträge absetzen — Bürger — Guichet.lu - Verwaltungsleitfaden - Luxemburg (public.lu)

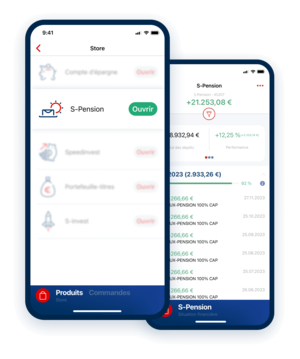

Im S-Net-Store kann Eric in der Rubrik „S-Pension“ eine Simulation anhand seiner persönlichen Situation durchführen. Dabei überzeugt er sich rasch davon, dass er mit dem Zusatzrentenplan gleich zweifach auf der Gewinnerseite steht, da er nicht nur Kapital für seinen Ruhestand anspart, sondern schon heute beträchtliche Steuervorteile genießt.

Nun, da Eric alle Argumente kennt und seine Simulation vorgenommen hat, ist er sich sicher, die richtige Entscheidung getroffen zu haben, und kann bequem von zuhause aus seinen Zusatzrentenplan S-Pension direkt über den Store in seinem S-Net Mobile abschließen.

![[Translate to Deutsch:]](/fileadmin/_processed_/9/8/csm_384_S_M_Google_Pay_7757d6f1ab.jpg "[Translate to Deutsch:]")

![[Translate to Deutsch:]](/fileadmin/_processed_/6/d/csm_360__S_M__Operations_bancaires_simplifiees__LuxTrustMobile_067c2826a3.jpg "[Translate to Deutsch:]")

![[Translate to Deutsch:] femme consulte ses comptes et investissements sur son laptop](/fileadmin/_processed_/d/5/csm_194__S_M__Stock-Market-Learning_f964c0ee83.jpg)

![[Translate to Deutsch:]](/fileadmin/_processed_/8/6/csm_342__Rentree_scolaire__jeune_avec_smartphone_et_app_bancaires_c0920ee003.jpg "[Translate to Deutsch:]")

![[Translate to Deutsch:]](/fileadmin/_processed_/a/0/csm_visa-miles-and-more-340_7950e0d8b5.jpg "[Translate to Deutsch:]")

![[Translate to Deutsch:]](/fileadmin/_processed_/f/6/csm_320__S_M__Quand_un_reve_devient_enfin_realite_96b9220343.jpg "[Translate to Deutsch:]")

![[Translate to Deutsch:]](/fileadmin/_processed_/4/a/csm_312__S_M__Investissement_avec_S-INVEST_--02-new_93e3bea88f.jpg "[Translate to Deutsch:]")