25 mars 2024

Paiement

Google Pay, le tant attendu est là !

Entre Sophie et Marc c’est toujours la même petite guéguerre. Alors que Marc est très attaché à la marque Apple, Sophie s’équipe exprès des appareils…

Éric est l’un des nombreux frontaliers qui travaille au Luxembourg. Avec sa petite famille, son épouse et ses deux enfants, il s’est construit une belle vie. Sa quarantaine se rapprochant à grands pas, il prend le temps de refléter sur sa carrière professionnelle, son avenir et ses rêves pour la retraite.

Quelles sont les perspectives d’ici 20-25 ans ? Personne ne dispose de la fameuse « boule magique » pour pouvoir prédire ce que son avenir lui apportera !

Avec tous les bouleversements actuels dans notre société, l’âge de la retraite pourrait augmenter et les prestations financières pourraient diminuer.

Comme on ne sait jamais, ce que notre avenir nous réserve, devenir actif et commencer à se construire un capital pour sa retraite semble imminent pour Éric.

Mieux vaut prévenir que guérir

... se dit-il, et il se met à approfondir ses connaissances sur les possibilités de prévoyance vieillesse (plan de pension complémentaire).

Au bout de ses recherches, Éric finit par trouver les bons arguments :

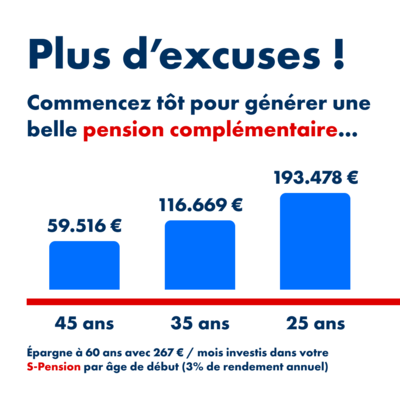

(*) 267€ par mois vous permettent d’atteindre le plafond de déductibilité fiscale de EUR 3.200 / an

Même si Éric n’est pas résident luxembourgeois, il touche plus de 90% (*) de ses revenus professionnels au Luxembourg et est donc considéré comme un contribuable résident et bénéficiera donc des mêmes déductions et abattements que le résident luxembourgeois.

(*) Respectivement 50% pour les résidents belges

Depuis « l’année fiscale 2017, les primes versées à un contrat de prévoyance-vieillesse peuvent être déduites à hauteur de 3.200 euros maximum par année, peu importe l’âge du souscripteur du contrat*.

Le plafond maximum autorisé au titre de la déduction fiscale est individuel et s’établit de manière séparée pour chacun des époux ayant souscrit un contrat.»

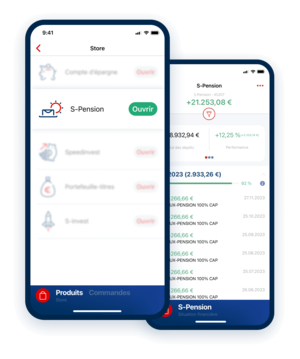

Dans le Store de S-Net sous « S-Pension », Éric est en mesure de simuler sa situation personnelle et il est vite convaincu que le plan de pension complémentaire est un double gain qui lui permettra d’épargner non seulement du capital pour sa retraite, mais de bénéficier d’avantages fiscaux non négligeables dès aujourd’hui.

Avec tous les arguments en mains et la simulation faite, Éric est certain qu’il a fait le bon choix et sans devoir se déplacer, il souscrit à sa pension complémentaire S-Pension directement via le Store dans son S-Net Mobile.

Entre Sophie et Marc c’est toujours la même petite guéguerre. Alors que Marc est très attaché à la marque Apple, Sophie s’équipe exprès des appareils…

Alors que l’Autofestival se prépare dans les diverses concessions et garages automobiles au Luxembourg, Sophie et Marc se posent 1001 questions ! Quelle…

Dimanche de pluie, le temps pour ranger son bureau ! Une activité qui permet souvent de retrouver des objets égarés depuis longtemps, le document que Marc…

Intriguée par la nouvelle occupation de Marc, Sophie aimerait beaucoup comprendre pourquoi il passe autant de temps sur son smartphone, à scruter l’actualité…

Lors de son « internship » pour clôturer ses études universitaires, Sophie avait eu la chance de pouvoir passer 6 mois aux États-Unis. Une merveilleuse…

Lorsque votre enfant fera son entrée au lycée, il jouira d’une plus grande liberté, liberté qui s’accompagnera toutefois de plus grandes responsabilités. Pour…

Des miles, des miles et des miles ! Avec sa carte Miles & More Luxair Visa, Sophie cumule des « miles » et « more » en faisant ses courses, son plein, etc.…

Au cas où vous ne l’auriez pas encore remarqué… il fait froid ! Fini les petites vestes légères, maintenant c’est l’écharpe et le manteau. C’est généralement…

Sophie en rêvait de sa maison avec un grand potager dans lequel cultiver ses légumes et de jolis rosiers qu’elle allait pouvoir tailler à son goût. Et…

Depuis 2018, Sophie et Marc rêvent d’un voyage au Japon et c’est à ce moment qu’ils ont commencé leur projet « voyage au Japon » dans leur assistant personnel…

Voilà quelques temps que Sophie et Marc ont racheté la belle maison de tante Elise et la fin des travaux et l’emménagement sont enfin en vue. Avec les frais de…

Vous êtes un expatrié au Luxembourg et vous avez besoin d'une voiture ? Lease Plus est la solution de leasing idéale ... Pas seulement pour les expatriés !